2021年、50代で初めて証券口座を開設した私は、子ども達の資産も増やすためジュニアNISAを始めています。

投資をギャンブルだと思っていたところからの心境の変化について、こちらの記事に書いています。

ゆうちょ銀行信者の50代主婦がつみたてNISA、ジュニアNISAを始めた理由

2020年秋からジュニアNISAを始めたかったのに、

楽天証券口座、ジュニアNISA口座の開設や

とりわけマイナンバーカードの発行に時間がかかりました。

そうして小3息子、中2娘とも3月中にようやく始めることができました。

まだ10か月しかたっていませんが、

に絞って記録しておきます。

私はまだ投資の初心者なので、人に教えられるほどの経験はありません。

事実のみ書きますのでご了承ください。

ジュニアNISA結果報告

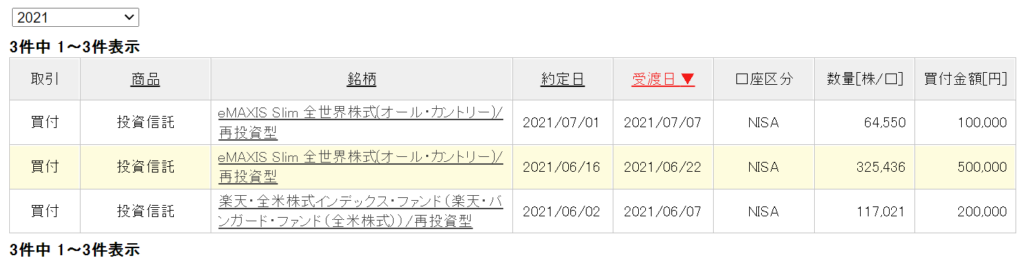

毎月コツコツ積立ていく方が楽かもしれないのですが、年度途中から始めたので3回に分けて手動でインデックスファンドを購入。

ジュニアNISAは娘も息子も 同じ日に、同じ銘柄を、同じ金額ずつ買いました。

ですので、結果は二人とも全く同じです。

購入銘柄は、

『eMAXIS Slim 全世界株式オール・カントリー』

長期で保有するのなら一番無難なインデックスファンドです。

ですが、2021年も米国株のみの方が上昇率が上回っていたので、欲が出てしまい20万円分は

『楽天・全米株式インデックス・ファンド』にしました。

トータルで下の図のようになっています。

80万円の枠を全部使いきり、利益は96,987円でした。

2022年になったので、買付可能枠がまた80万円増えています。

子どもの特定口座結果報告

こちらはNISA口座で購入したつもりが、課税口座で購入してしまった分です。

その時のことはこちらの記事で書いています。

気をつけて!ジュニアNISA、非課税のはずが課税口座で運用していた

マイナンバーカードの発行時期のずれで、特定口座では中2娘のスタートが小3息子より約半月遅くなってしまいました。

購入銘柄は二人とも 『eMAXIS Slim 全世界株式オール・カントリー』 ですが、

半月早く始めた小3息子の方が利益が5,500円高くなっています。

こちらは息子の口座です。

こちらも引き出さずに残しています。

結果一年もたたずに、息子は70,076円、娘は64,578円増えました。

ジュニアNISAと特定口座での投資運用

ジュニアNISA口座では6~7月初めにかけてトータル80万円投資をして、 96,987円 増えました。

特定口座では、3月に40万円分 『eMAXIS Slim 全世界株式オール・カントリー』 を購入し、

小3息子 70,076円 中2娘 64,578円 増えました。

合わせて一人当たり16万円以上娘と息子の資産を増やせたので、銀行口座に入れておかなくて良かったと心から思っています。

昨年も株価は全体的にとても好調でした。

難しい知識は全く必要ありません。

ただ口座開設をして、銘柄を選んだだけです。

ちなみに私の楽天銀行口座から、子どもたちの楽天証券口座に入金しているので、こども達はまだ楽天銀行の口座を持っていません。

振り込み手数料もかかりません。

2022年度分のジュニアNISAの枠をどう使うか

昨年特定口座と足して120万円ずつ入金してしまっているので、今年さらに80万円ずつ入金できるのか分かりません。

一つ言えるのは、昨年は同じ額を入金して、半月の違いで娘と息子の口座残高に5,500円の差がついてしまっていることから『なるべく早く投資した方が利益が大きくなること。』

(病気の流行や災害、○○ショックが起こった場合を除いて)

子どもたちはお年玉を使う予定がないそうなので、早々に入金しようと思います!

米国株がいまだにずっと好調なので、今年は

『楽天・全米株式インデックス・ファンド』の配分を増やそうかと考えています。

『eMAXIS Slim 全世界株式オール・カントリー』と半々くらいにしようかな。

はてさて、今年の株価の行方はいかに?

楽しみですね(^_-)-☆