今年(2023年)で制度が終了するジュニアNISA。

我が家は2021、2022と枠を全部使って、子供それぞれに計160万円ずつ投資しました。

おかげさまで次の通り、順調に増えています。

娘も息子も全く同じ時に同じ銘柄を買いました。

結果トータルで現在 42万円 も増えています。

18歳になった後は、成人NISA口座に非課税のまま移行できると思っていたのですが、金融庁のHPを見てびっくり!

できなくなっているではありませんか💦

2024年以降は、NISA口座に移すことはできません(課税口座に払い出されることとなります)。

金融庁HP『ジュニアNISAのポイント』

とはっきり書いてありました。

来年から新NiSA制度が始まるため、旧NISA制度と運用は別にする必要があるのでしょう。

でも投資は長期保有することで、威力を発揮するものですよね。

今年の80万円のジュニアNISA枠は使わない方がいいのかな?

10歳と15歳の子それぞれ今年の枠をどうするか?

また出口はどうするか?

戦略を練り直してみました。

今年のジュニアNISA枠を積極的に活用したい子どもの年齢は?

ジュニアNISAに投資できるのは今年(2023年)まで。

今年投資した分は、18歳になった年末まで非課税のままで持ち続けることができます。

正しい金融商品に投資すれば複利効果によって長く持ち続ければ持ち続けるほど、資産の増え方が大きくなっていきます。

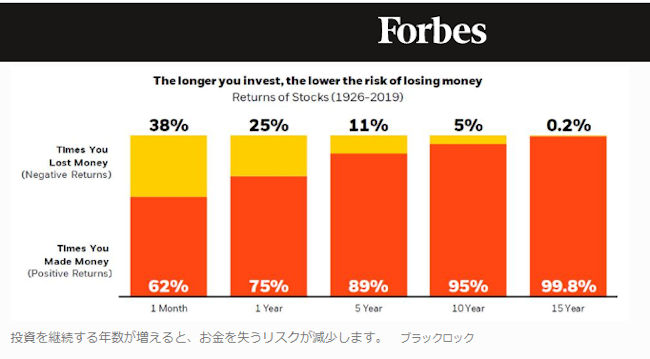

また下の図の過去データによると、15年以上持ち続ければリスクがほとんどなかったことがわかります。

グラフはアメリカの経済誌、フォーブスのHPより引用し、グーグル翻訳で日本語に変換しています。

アメリカ中~大企業500社が対象の、S&P500指数に連動した投資信託に投資した場合です。

投資年数でリスクがどれくらい変わるかをグラフ化したものです。

全世界が対象のインデックスファンドも、主な投資先はGoogle、AMAZON、Facebook、Apple、Microsoftなどのアメリカ大企業。

リスクのパーセンテージはほぼ同じと見ていいでしょう。

このことから18歳まで15年以上ある0~3歳からジュニアNISAを始めれば、元本割れのリスクはほとんどないと予想できます。

大学の学費はいくら見積ればいいの?

国立か私立か、文系か理系かはたまた医学部か?

で金額はかなり違います。

我が家は真ん中を取って、理工学部の平均で見積りました。

入学金 25万円 1年間の学費 150万円 x 4

合 計 625万円

アバウトに計算しました。

こんなにかかるんだ・・・

芸術学部、薬学部、医学部は、もっとかかりますが、、、その時は、国立へ行ってもらいましょう!

忘れてはいけないのは、投資をしている間に〇〇ショックなどが起これば株価は暴落します。

米国株はどんなに長くても、5年で回復しているそうです。

ですので5年以内に確実に必要になる費用は、投資とは別にキープしておく必要があります。

10歳の息子は、特定口座分を売却して2023年のジュニアNISA枠で運用

楽天証券のジュニアNISA口座を開設しましたが、間違えて特定口座で運用してしまいました。

その時の記事がこちら↓

気をつけて!ジュニアNISA、非課税のはずが課税口座で運用していた

そこで投資していた40万円が、次のように増えていました。

投資していた銘柄は、

eMAXIS Slim 全世界株式(オール・カントリー)

2年間でこれだけ増えました。

これを売却した資金を、今年のジュニアNISA枠で投資をしよう思います。

今年は世界的に株価が絶好調ですが、そろそろピークなのではないかと個人的には思っています。

株価が少し下がるのを待ってからジュニアNISA枠に入れようと思っています。

注意事項として、特定口座で運用していたので、約20%の税金がかかります。

このままの金額で売却できても、149,184円×(1 – 0.2)なので、

利益は 119,347円(約12万円)です。

元本40万円と合わせて 52万円をジュニアNISA枠で運用する予定です。

18歳まであと9年と少し。

大学の資金としても使えそうです。

15歳の娘は今年のジュニアNISA枠は使わない

15歳の娘は18歳になるまで3年弱しかないため、今年の枠は使わないことにしました。

娘も同じく特定口座で40万円分、eMAXIS Slim 全世界株式(オール・カントリー)を購入して運用しています。

そのまま18歳まで持ち続けて、大学資金で使わない場合も18歳でいったん売却します。

そしてその資金を元手に大人のNISA口座を開設して投資をする予定です。

成人NISA制度が今年2024年から変更になりました。

今まで非課税保有期間が20年間でしたが、無期限になりました。

また、1年間に投資できる金額も次のように大幅にアップしています。

こちらの本では、今年からの新NISAと旧NISAの違いや仕組みについて分かりやすく解説されています。

先にも書いたとおり、投資は長期間運用することで大きなメリットが生まれます。

子どもたちの金融教育の一助となるように、できるだけ長く運用したいです。

成人するまで使わずに済むよう、私の収入を上げて行くしかないですね。

成人口座へ移行する場合の注意点

2022年4月1日に民法改正で成人年齢が引き下げられて、18歳からが成人になりました。

成人口座に移した後は、子ども自身が運用することが条件。

親は手出しできなくなります。

発達特性があるせいなのか、精神的にとても幼い子どもたちです。

欲がないと言えば聞こえがいいですが、

お小遣いを渡してもそのままテーブルに置きっぱなし(/_;)

18歳の時点で自分で考えて運用できるようになるとは、今は思えません。

それでも諦めずに少しずつ教育をしていくべきなのでしょう。

まずは人に騙し取られないことを教えるのが最優先でしょうか。

兄弟姉妹平等に運用したいが難しい

現在10歳、15歳の子ども2人のジュニアNISAの出口戦略について考えました。

兄弟姉妹なるべく平等にしたいところですが、投資は市況に大きく左右されるのでとてもむずかしいです。

始めた時期が半月違うだけで、すでに資産に差がでてしまいました。

教育の機会は平等に与える。

その上で子どもにバトンタッチする時に、それぞれの資産額に大きな差異が出ていたら、親が調整しようと思います。

お金を守ることから、少しずつ子どもたちに教えて行きます。

こちらの本は、景気、円安、円高、インフレ、デフレについて分かりやすく書かれています。

投資の必要性を大人も理解ことができます。

良かったら2021年の結果についての記事もご覧ください。

2022年の株式は下落傾向でしたが、2023年は絶好調でした。

2024年はどちらに転ぶか誰にも分かりません。

NISA投資枠が広がったからと言って、急に増やすことはしません。

成長投資枠はリスク許容度を考えながらマイペースで埋めていこうと思います。

NISAを含む口座の開設は、ネット証券にしましょう。

新しく記事を書いていますが、高齢の母が大手証券会社に博打(ばくち)に近い商品を勧められて膨大な被害を受けました。

大手の金融機関でも営業は、手数料の高い商品しか勧めてきません。

顧客がリスクを抱えることになっても、手数料さえ稼げればいいのです。

営業とは関わらないことをお勧めします。

その記事はこちらです。

口座開設、操作ともに簡単な、楽天証券がお勧めです。

ネット銀行・証券でしたら営業が電話してきたり家に来ないので、安心。