モラハラ夫と今すぐに別居や離婚をするのは得策でないと思いとどまった私。

夫から受けるストレスが少なくなるように様々な対策をしています。

それでも時々「今すぐコイツ(夫)とさよならしたい!」と家を飛び出したくなるような出来事もあります。

思ったよりも早く、限界が来てしまうかもしれません。

経済的に余裕があるなら、本当は今すぐにでも実行したい。

投資に嫌悪感さえ感じていた私が、

つみたてNISAとジュニアNISAで、自分と子どもの資産の一部を運用することにしました。

考えが変わるまでの経緯と私なりの未来への活かし方をこの記事では書いています。

ゆうちょ銀行の信者だったのはなぜか?

子供の頃からずっと「お金を預けるなら郵便局。安心、安全で一番いい方法!」と思い込んでいました。

それもそのはず。

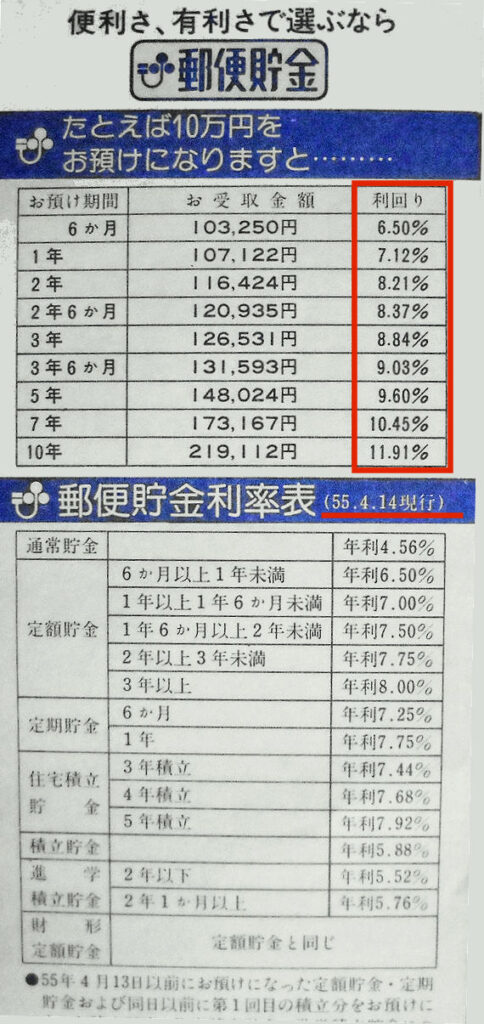

下のグラフで見ると分かるとおり、定期貯金の金利は平均して5%だったのですから。

さらにこんな画像も発見しました💦

今となっては、信じられない利回りです。

昭和55年と言えば、小学生でした。

郵便局に口座を作ってもらって、わずかなお小遣いをちょこちょこ貯金し始めた時。

1年後に7.12%の利回りで増えるのなら、わざわざリスクを冒して投資なんてしませんよね。

ところが現在の定期預金金利は0.002%。

100万円を預けたとしても、一年で20円しか増えません。

「今は貯金や預金をしてもほとんど増えない」と耳に入って来てはいました。

だからって今更どうすればいいの?

と困惑するだけで、貯金以外の方法を探ろうとしていませんでした。

株式投資に嫌悪感を持っていた理由

地方公務員の父を持つ私。

「お国がトップだから、安定している。公務員が一番!お前は公務員になれ!」

と言われて育ちました。

安定志向の父でしたが、なぜか株式投資していました。

「一晩寝て起きるごとに10万円資産が増えている。笑いが止まらない(^o^)」と経済が上向きの頃は上機嫌。

ところが、バブル崩壊で持ち株の全てが大暴落。

落胆のあまり一時は、「首を吊りたいぐらいだ」と言うしまつ。

持っていた株のほとんどは、今でも株価は購入時よりずっと低いまま。

全ての投資がギャンブルだと思っていたのです。

その私がどうしてこの歳になって、つみたてNISAで投資を始めることができたのか?

それは!ビジネスや投資系のYoutuberさんのおかげでした。

Youtubeで見たグラフで考え方を改めた

Youtubeには、資産運用について教えてくれる動画がたくさんあります。

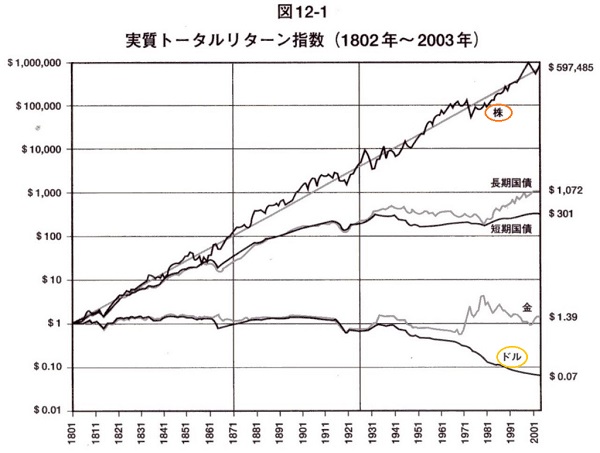

そして目にしたこのグラフ

経済学の名門、米国ペンシルベニア大学のジェレミー・シーゲル教授の調査によるもの。

1802年から2003年までの約200年間、1ドルを投資していた場合、株式と長期国債、短期国債、金、現金でどれくらいリターンが違うか示しているそうです。

タンス預金や現在の超低金利で貯金していても、インフレがあるので資産の価値は減ってしまう。

長期では、軍を抜いて株式投資のリターンが優秀だったことがわかります。

この先もずっと株価が上がり続けるのかは、誰にもわかりません。

ですが、全ての資産を貯金で持っているのも、リスクが大きいと思いました。

特に子どもはまだ先が長いので、親の無知で資産を減らすのだけは避けたい。

NISA、つみたてNISA、ジュニアNISAはどんな制度?

NISA口座、つみたてNISA

NISA口座で購入した金融商品には、株式の配当金や、売却時に得た利益にかかる20%の税金はかかりません。

選択肢からボッタクリ商品は除外されています。

だから「だまされたくない!」と今まで始められなかった慎重な私でも、気楽に始めることができました。

つみたてNISAでは、月に100円からと無理のない範囲で自動積立ができます。

投資とはどのようなものなのかを体験するにはもってこいです。

私は最初に自分のNISA口座で少し経験を積んでから後に、子どもたちそれぞれにジュニアNISA口座を開設しました。

ジュニアNISA

当初、子どもが18歳になるまで購入した金融商品を現金化できない制度でした。

これがネックとなり利用者が少なかったため、2023年で制度が終了することに。

2024年以降は、金融商品を自由に現金化できるようになりました。

このことで逆に、この制度を利用する人が増えました。

制度が終了してもすぐに現金化する必要がなければ、子どもが18歳になるまでそのまま運用し続けることも可能です。

ジュニアNISAをどう活用しているか

子どもたちの口座は、歴史的に見れば確実に実績があるインデックス・ファンドを買いました。

個別株は買いません。

我が家の子ども達のジュニアNISA口座での運用、最新実績はこちらの記事で書きました。

積み立てることもできましたが、私は年に何回かに分けて購入しました。

後は何もせずにいても、経済が成長するなら少しずつ増えて行くはずです。

〇〇ショック等、タイミングが悪くなければ万が一のときの教育資金にすることができるかもしれません。

もしも成人するまで運用できたなら、子どもたちにとっても資産運用の勉強になるでしょう。

多い金額である必要はないと思っています。

10年前の1万円が、

確認できたらいいと思います。

発達特性を持っている我が子たちは、実際に目で見ないと理解できないと考えます。

自分の資産を守るための教育につながるといいな。

NISA口座の開設は、ネット証券にしよう。

新しく記事を書いていますが、高齢母が大手証券会社に博打(ばくち)に近い商品を勧められて被害を受けた経緯があります。

大手の金融機関でも営業は、手数料の高い商品しか勧めてきません。

『ゆうちょ銀行』で検索してこの記事に来ていただいている方が多いですが、ゆうちょ銀行も「学資保険」や「外貨建て保険」を勧めてくる時代です。

ゆうちょ銀行がNISAで扱う投資信託の種類は少なく、

大人気の eMAXIS Slim 全世界株式(オール・カントリー)で有名な、eMAXIS Slimシリーズを扱っていないのです。

口座開設、操作ともに簡単でゆうちょよりも優良な投資信託を扱っている楽天銀行がお勧めです。

ネット銀行・証券なら営業からの電話や家への訪問がないので安心。