私のお気に入りのYoutuberさんが、

『こんな人はiDeCoをやるな!』

と言うタイトルの動画を公開していました。

なんと、

はiDeCoはやらないほうがいいと。

理由は次のことをあげていました。

彼女の動画はとても参考にしています。

でもiDeCoについてはまだお若く経験値が少ないので、見えていないことがあります。

私は以前、下の記事を書きました。

40代、50代の離婚を考えている専業主婦必見!iDeCo(イデコ)で合法的に個人資産を作ろう

老後、経済的に夫に頼りたくない場合、収入の少ない主婦にiDeCo制度は強力な助っ人になります。

けれども出口の不安が解消されなければ、なかなか始められませんよね。

受取時に税金や費用がどのくらいかかるのか?

を深堀りしてみました。

退職金を今後受け取る予定がない人は税金がかからない

結論、専業主婦やパートなどで確定拠出年金を含め、退職金を受け取る予定がない人は、

iDeCoで積立てた分は、全額を受け取ることができます!

受け取り方には、

の二種類あります。

それぞれ退職所得控除、 公的年金等控除が摘要されるので、

40歳から満額の23,000円積立てたとしても、受取時に税金がかかりません。

年金として受け取る方法は、一時金と同額を何回かに分けるだけです。

その期間余計にiDeCoの管理手数料がかかります。

事情が許すなら一時金で受け取るのがベストです。

シミュレーションサイトでいくら受け取れるか調べてみた

松井証券さんのシュミレーションサイトで調べてみました。

見やすいのでここのサイトを選びましたが、SBI証券や他のサイトでも結果は同じでした。

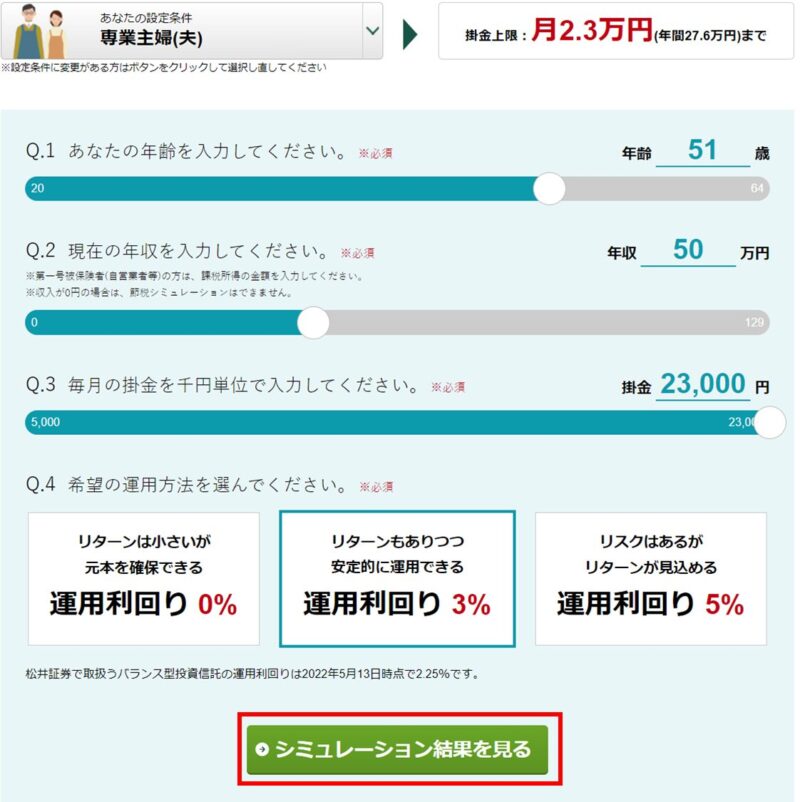

年齢確認から始まります。

専業主婦(夫)を選びます

節税シュミレーションに進むをタップ!

条件を入力します。

運用利回りは3%と控えめにしました。

年収は、配偶者控除の範囲内に設定しました。

シミュレーション結果を見るをタップ。

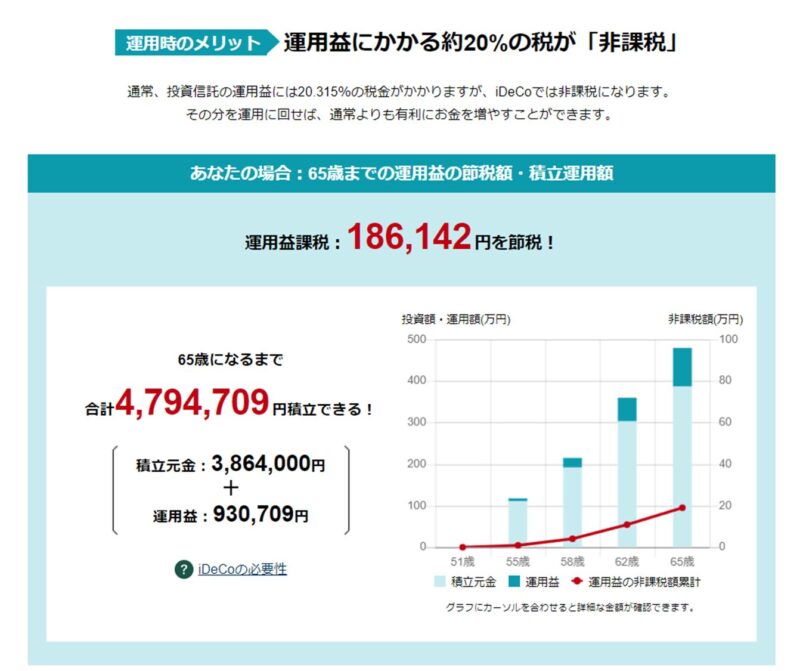

扶養の範囲なら所得税/住民税は0円なので、節税もなしになります。

それでも増えた分にかかる約20%の税金はかからないので、186,142円の節税となります。

出口では『一時金』として受け取れば、税金はかかりません。

よって、全額受け取ることができます。

収入の違いがあっても、始めた時期と月々の積立額が同じなら、一時金で受け取れる額は同じです。

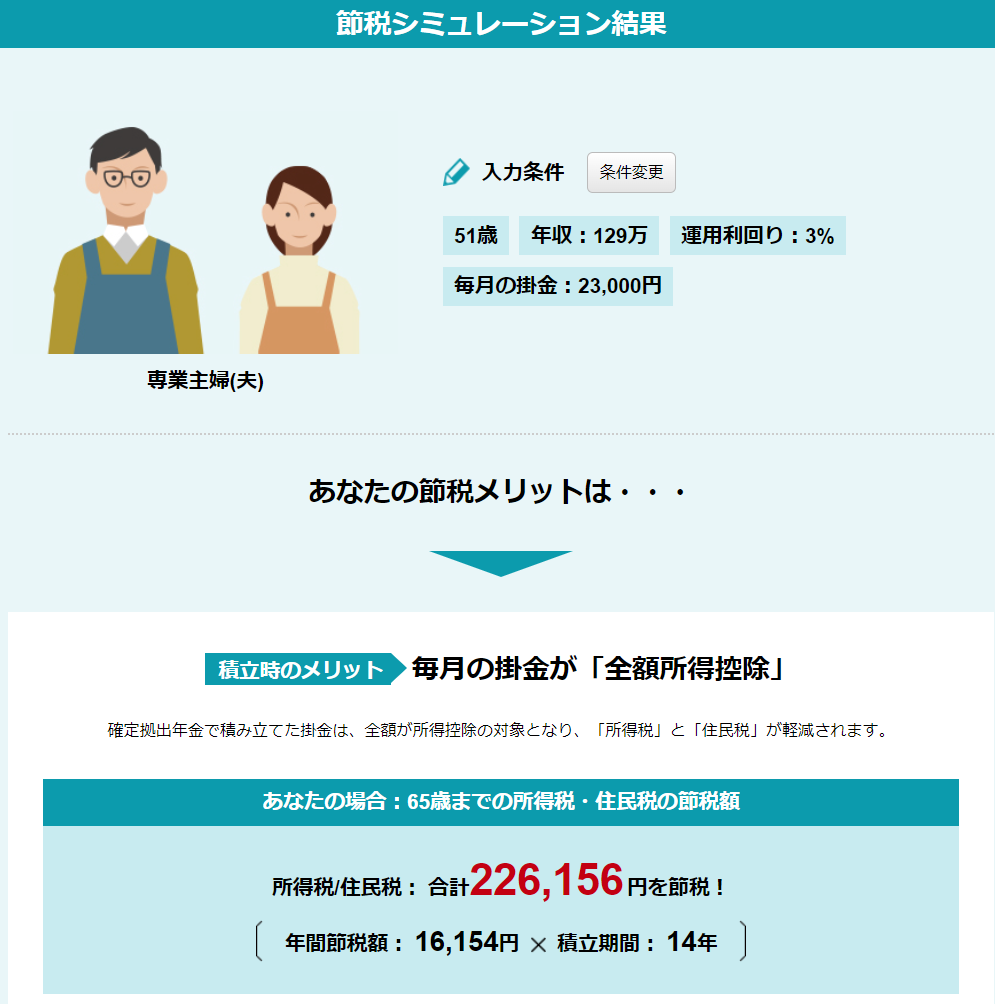

入力条件で年収を129万円と変えてみます。

年収が0~120万円までは所得税と住民税がかからないので、節税メリット0円と表示されます。

年収が139万円までで所得税と住民税を払っている方は、iDeCo制度のおかげで全額所得控除となります。

ですので、年収が139万円までならば一時金の受取額は同じになります。

所得控除のメリットは大きいですが、運用益に20.315%の税金がかからないのもかなりのメリットだと言えます。

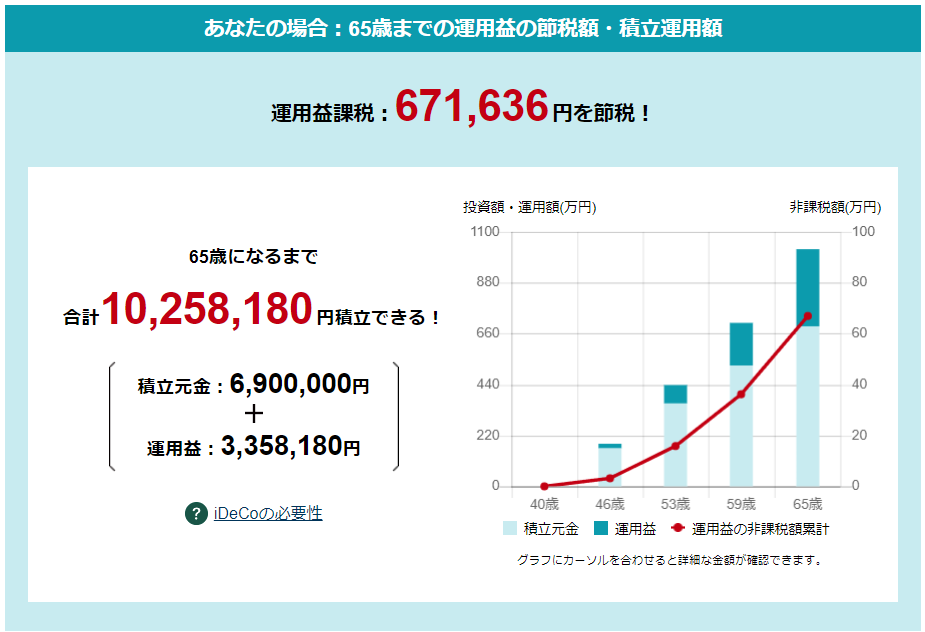

ちなみに40歳から入った場合が下の図です。

12年早く始めていたら、トータルで546万円も増えたのですね。

税金もかかりません。

もっと早く投資を始めたかった

iDeCoにかかる手数料は?

| 受取時 (1回) | 加入時のみ | 積立期間 (毎月) | 運用のみ (毎月) |

| 440円 | 2,829円 | 171円 | 66円 |

加入時と運用中に手数料がかかることは、前回の記事で書きました。

受取時にかかる手数料は、給付一回につき440円(税込)です。

年金として何回かに分けて受け取る場合は、都度かかってしまうので注意が必要です。

iDeCoは止めた方がいい主婦とは?

運用益に税金がかからないので、3%以上で運用するとメリットがあるiDeCoですが、次の条件に当てはまる方は始める必要はないです。

- 生活費に余裕がない人

- これからも子供の教育費を貯めなければならない人

- 健康に自信がなく持病を持っている人

- 夫と最後まで連れそうつもりの人

- 確定拠出年金に入っている人

5の確定拠出年金とは退職金をすぐに受け取らずにそのまま運用をして、60歳以降に受け取る制度です。

私も30代で会社を退職した時に、一時金と確定拠出年金どちらにするかを選択できました。

一時金を選びましたがその時確定拠出年金を選んでいた場合、iDeCoも始めてしまうと受取時に合算することになります。

退職所得控除の上限を間違いなく超えてしまうので、税金がかかります。

確定拠出年金に入っているなら、老後の備えはできているとみてiDeCoは不要です。

もし投資に回せる余裕があるなら、新NISAや特定口座で運用しましょう。

経済的自立を考えている主婦はiDeCoはお勧め

iDeCoは確定拠出年金法という法律の下で運営されているので、

運用した資産は、離婚したとしても財産分与の対象になりません。

更に税金の滞納処分以外では、差し押さえができない差押禁止財産と規定されています。

万が一将来、自己破産することになったとしても、年金分として確保され債権者に奪われることはありません。

これは、新NISAにはないメリットです。

このように節税のメリットがないと価値がないように言われているiDeCoですが、強力な保険になる側面があります。

iDeCoや新NISAを含む口座の開設は、ネット証券にしましょう。

新しく記事を書いていますが、高齢母が大手証券会社に勧められるままに博打(ばくち)に近い商品を購入し、大きな損害を受けた経緯があります。

大手の金融機関でも営業は、手数料の高い商品しか勧めてきません。

顧客がリスクを抱えることになっても、手数料さえ稼げればいいのです。

接触しないことをお勧めします。

その記事はこちらです。

iDecoも口座開設、操作ともに簡単な、楽天証券がお勧めです。

ネット証券は営業が電話してきたり家に来ないので、安心です。

DMはたまに届きますが基本、ゴミ箱行きで大丈夫です。